Gospodarka

Unikaj stania się wschodzącą Turcją

Rynki wschodzące (EM) miały rozczarowujący rok, ponieważ perspektywa umocnienia dolara ochłodziła rynki. O ile inwestorzy nie byli żywo zainteresowani mongolską giełdą (MSE), która wzrosła ponad dwukrotnie w 2021 r., większość, która trzymała akcje EM, nie odnotowała w tym roku zwrotu. 10-procentowy wzrost między styczniem a lutym szybko się skończył, a nietrudno znaleźć powód, jeśli weźmie się pod uwagę wpływ oczekiwań dotyczących stóp procentowych w USA i chwiejnego chińskiego rynku akcji. Perspektywy są dodatkowo zaciemnione przez możliwość, że wariant koronawirusa unikający szczepienia może zepsuć wszystkie obliczenia.

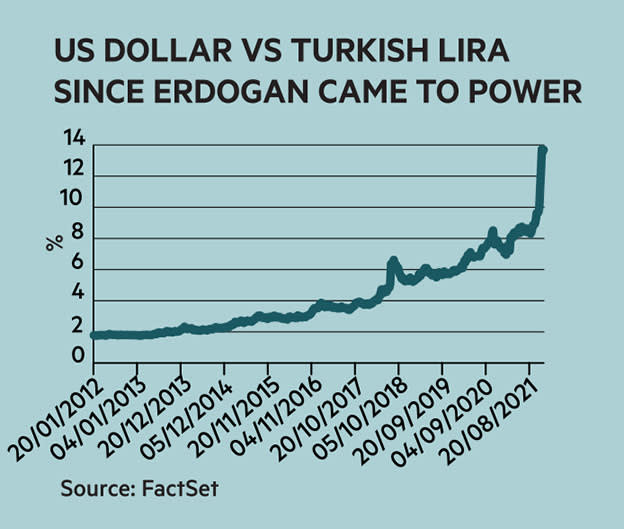

Wyniki niektórych gospodarek podczas pandemii, weźmy za przykład Turcję, były przerażające, po części potęgowane przez coraz bardziej nieprzewidywalne przywództwo Recepa Tayyipa Erdogana. Inwestorzy uciekli przed turecką lirą, która czasami spadała o 19 procent, a roczna stopa inflacji przesuwa się teraz na północ z 21 procent. Turcja obniżyła stopy procentowe na początku tego roku, ponieważ prezydent Erdogan postrzega niższą wartość lirów jako jedyny sposób na przerwanie cyklu krótkoterminowych przepływów zagranicznych pieniędzy do Turcji, gdy stopy procentowe są wysokie. Wyniki można życzliwie nazwać przewidywalnymi. To, czy lira odbije się w przyszłym roku, zależy od tego, jak mocno bank centralny kraju będzie ostatecznie zmuszony do podwyżki stóp procentowych. Zaletą dla inwestorów z rynków wschodzących jest to, że biorąc pod uwagę status Turcji jako względnego zaległości w systemie finansowym, nie ma ryzyka przeniesienia się na inne gospodarki w regionie lub w tej samej grupie rynków wschodzących.

Zagrożenie Covida dla wzrostu PKB

Podczas gdy pandemia do tej pory koncentrowała się głównie na tym, jak starzejące się społeczeństwa w Europie musiały przystosować się do Covid-19. Zagrożenie nie zniknęło również w młodszych krajach Azji, Afryki i Ameryki Łacińskiej. Schroders zwraca uwagę, że efekt Covida będzie w mniejszym stopniu dotyczył tego, jak wpłynie na systemy opieki zdrowotnej w tych krajach, a bardziej tego, jak oczekuje się spowolnienia eksportu w ciągu roku. „Wiele gospodarek już powróciło do poziomu sprzed pandemii, co oczywiście utrudnia utrzymanie powyżej trendu tempa wzrostu”.

Gospodarki krajów wschodzących skorzystały na pochlebnych porównaniach z 2020 r. i globalnym uzupełnianiu zapasów, aby zarówno podtrzymać wyższy popyt, jak i zrównoważyć problemy związane z łańcuchami dostaw, dając zamówieniom eksportowym ogromny tymczasowy impuls, który w wielu gospodarkach jest trudny do utrzymania. W odpowiedzi Schroders obniżył prognozę wzrostu produktu krajowego brutto (PKB) rynków wschodzących z 6,5 proc. do 4,5 proc. na 2022 r.

A co z akcjami EM?

Perspektywy dla rynków akcji rynków wschodzących w 2022 roku wydają się ogólnie dość ponure, a wyceny nie są szczególnie niskie w porównaniu z ich długoterminową średnią. Na przykład stosunek ceny do zysku (P/E) dla indeksu MSCI Emerging Markets Index wynosi obecnie 12,8, nieco powyżej długoterminowej średniej wynoszącej 11,6 po przebiciu wskaźnika P/E na poziomie 16 w 2021 r., a także różnych krajów, firm i sektorów i może być zbyt szeroki, aby można było wyciągnąć konkretne wnioski. Ale w porównaniu do niebotycznie wysokich wycen akcji amerykańskich, akcje EM mają się dobrze, zwłaszcza jeśli uwzględni się obecnie atrakcyjne różnice kursowe.

Ogólnie rzecz biorąc, Schroders uważa, że pomimo pewnej niepewności co do zysków niektórych spółek, jakiekolwiek potencjalne złagodzenie polityki pieniężnej będzie miało pozytywny wpływ na wyceny akcji, ponieważ presja inflacyjna budowana jest na skutek szybkiego gromadzenia zapasów i kraje poszukują natychmiastowych perspektyw wzrostu.

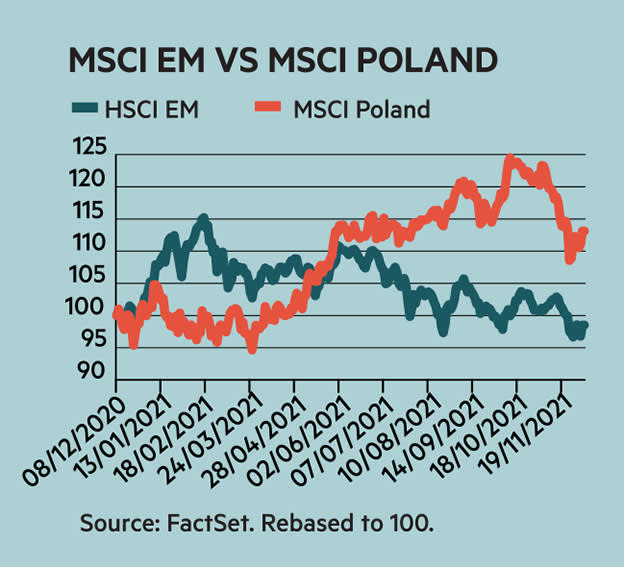

Wyceny akcji w krajach takich jak Polska i Węgry są nadal rozsądne – na przykład MSCI Poland ma PER na poziomie 11, czyli niewielkie dyskonto w stosunku do szerszego indeksu EM. Tymczasem Brazylia może osiągnąć w przyszłym roku kluczowy punkt, jeśli środki antyinflacyjne okażą się na tyle skuteczne, aby rozpocząć łagodzenie polityki pieniężnej. Zniżka jest tutaj bardziej ekstremalna, ponieważ MSCI Brazil ma wskaźnik P/E na poziomie zaledwie pięciu dla głównego indeksu kraju.

Wszystko to może oczywiście zostać wyrzucone z torów przez Covid, rosyjską awanturę na Ukrainie lub silniejsze niż oczekiwano zaostrzenie polityki monetarnej USA, wywołujące pęd do wyjścia. Wielkim nieszczęściem gospodarek wschodzących w ciągu ostatniej dekady nie było to, że stały się one bardziej ekstremalne lub niewłaściwie zarządzane, czy też jakimkolwiek innym tradycyjnie kojarzonym z nimi epitetem. Faktem jest, że światowy system finansowy i jego polityka stały się bardziej niestabilne niż kiedykolwiek w niedawnej przeszłości.

Niemal życzymy sobie pocieszających pewników zimnej wojny.

„Piwny maniak. Odkrywca. Nieuleczalny rozwiązywacz problemów. Podróżujący ninja. Pionier zombie. Amatorski twórca. Oddany orędownik mediów społecznościowych.”