Gospodarka

Przechwytywanie najwyższych dochodów i mierzenie nierówności w Europie

Rosnący udział dochodów gospodarstw domowych w górnej części rozkładu został ujawniony w badaniach oceniających dane z administracji podatkowej (Atkinson i in. 2011). Podważyło to poleganie wielu badań na temat nierówności i oficjalnego monitorowania na ankietach gospodarstw domowych, które mogą nie uwzględniać w wystarczającym stopniu tych najwyższych dochodów. Yonzan i in. (2022) donoszą na przykład o znacznej i rosnącej rozbieżności między odsetkiem górnego 1% z obecnego badania populacji a ewidencją podatkową w Stanach Zjednoczonych.

Chociaż wielkość tej różnicy różni się w zależności od kraju i na przestrzeni czasu, ani porównania między krajami, ani trendy czasowe badań nie są wiarygodne. Aby sprawdzić, czy jest to poważny problem, należy przyjrzeć się wielu krajom przez dłuższy czas w ankietach, które są jak najbardziej porównywalne.

Ocena skali problemu w krajach europejskich

To właśnie robimy w Carranza et al. (2022) wykorzystując dane jednostkowe z krajowych badań przeprowadzonych we wspólnych ramach obejmujących statystyki UE dotyczące dochodów i warunków społecznych (EU-SILC), główne unijne źródło statystyk dotyczących nierówności i włączenia społecznego. Korzystamy z faktu, że w kontekście World Inequality Database’s Distributional National Accounts (WID DINA) opracowano metody korekty „brakującego szczytu” i zastosowano je do danych EU-SILC (Blanchet i in. 2019, 2021, 2022) . , dostosowane do największych akcji oszacowanych na podstawie danych podatkowych.

W przeważającej części dane wyjściowe WID DINA odnoszą się do osób dorosłych, a nie do gospodarstw domowych, do dochodów, które nie są „ekwiwalentne”, aby uwzględnić różnice w wielkości i składzie gospodarstwa domowego, oraz do koncepcji dochodu, które różnią się od standardowych miar dochodu brutto i dochód do dyspozycji brutto. Oznacza to, że rozległe wydatki DINA nie ujawniają implikacji ich korekt najwyższych dochodów dla tradycyjnych miar nierówności. Robimy to, biorąc mikrodane EU-SILC, stosując te korekty najwyższych dochodów (ich skorygowaną wersję) i wyprowadzając „skorygowane”/skorygowane liczby dotyczące nierówności tradycyjnie mierzonych w badaniach.

Wpływ korekty o „brakującą górę” w statystykach UE dotyczących dochodów i warunków społecznych (EU-SILC)

Po pierwsze, nasze wyniki pokazują, że dopasowanie pułapu dystrybucji dochodu do szacunków na podstawie danych podatkowych powoduje znaczną różnicę między 26 krajami EU-SILC a latami, dla których dostępne są zewnętrzne szacunki dochodów szczytowych oparte na podatkach. Średnio dla lat krajowych współczynnik Giniego dla procentowego dochodu rozporządzalnego, który w badaniach zwykle mieści się w przedziale od 30 do 35, wzrasta o 2,3 „punktów Giniego”. Udział w dochodach górnego 1% – w ankietach zazwyczaj 5-6% – wzrasta średnio o dwa punkty procentowe. To są znaczące efekty średnie.

Jeszcze bardziej uderzające jest to, że dostosowanie ma znacznie większy wpływ na niektóre kraje niż na inne. Belgia, Islandia, Niemcy, Polska, Rumunia, Szwajcaria i Wielka Brytania odnotowują średni wzrost o 4 do 6 punktów Giniego oraz wzrost o 3,5 do 5,5 punktu procentowego w przypadku najwyższego 1% udziału. Dla kontrastu, niektóre inne kraje – w tym Dania, Grecja, Irlandia, Włochy i Szwecja – odnotowują średnio prawie brak zmian w udziale Giniego lub najwyższego 1% udziału w ciągu lat objętych badaniem.

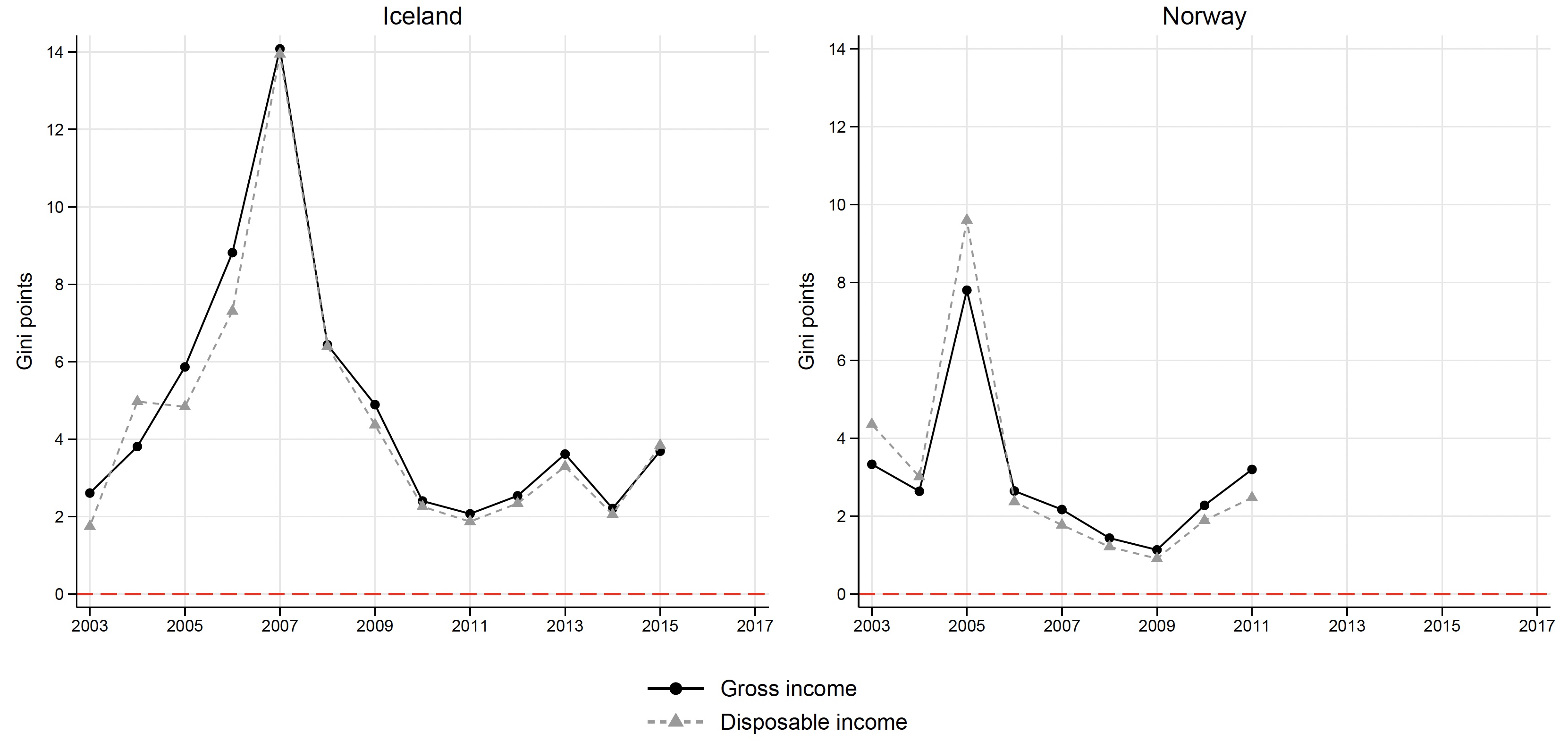

Wpływ dostosowania w niektórych krajach również znacznie się zmienia w czasie. Na przykład, Rysunek 1 pokazuje wpływ na współczynnik Giniego dla Austrii i Niemiec, a Rysunek 2 wpływ na Islandię i Norwegię. W przypadku Niemiec korekta zawsze bardzo mocno zwiększa Giniego o sześć do ośmiu punktów Giniego bez wyraźnej tendencji. W przypadku Austrii wpływ jest mniejszy, ale nadal znaczący, początkowo rzędu 4-5 punktów Giniego, ale w ostatnich latach spadł do około 2 punktów. W przypadku Islandii wpływ wynosi w większości 2-4 punkty Giniego, ale jest znacznie wyższy w okresie kryzysu finansowego. W przypadku Norwegii wpływ na ogół mieści się w przedziale od 2 do 4, ale jest dwukrotnie wyższy w danym roku.

ilustracja 1 Wpływ korekty dochodu szczytowego na współczynnik Giniego dla dochodu do dyspozycji brutto i ekwiwalentnego dochodu do dyspozycji, EU-SILC dla Austrii i Niemiec

Rysunek 2 Wpływ korekty dochodu szczytowego na współczynnik Giniego dla dochodu do dyspozycji brutto i ekwiwalentnego dochodu do dyspozycji, EU-SILC dla Islandii i Norwegii

Po pierwsze, wzorce te wskazują na ważny aspekt badań krajowych w EU-SILC i bardziej ogólnie: są one bardzo zróżnicowane pod względem stopnia, w jakim łączą i czerpią z danych administracyjnych z systemów podatku dochodowego i zabezpieczenia społecznego, w tym dla niektórych krajów wzrosła w czasie. Można by się spodziewać, że w przypadku ankiet, które to robią, górna korekta dochodu będzie miała mniejszy wpływ i średnio uważamy, że tak jest. Kraje, które w niewielkim stopniu lub wcale nie korzystają z linków do danych administracyjnych, takie jak Niemcy, Polska i Portugalia, należą do tych, w których adaptacja wywarła największy wpływ, podczas gdy niektóre kraje, które miały ten potencjał na wysokim poziomie od samego początku, takie jak Dania zobaczyć bardzo mały wpływ. Zdarza się również, że w niektórych krajach – w tym w Austrii – rosnące wykorzystanie danych administracyjnych z czasem mogło przyczynić się do zmniejszenia efektu korekty szczytowej. Jednak niektóre kraje, które intensywnie korzystają z danych administracyjnych, co ma miejsce zarówno w przypadku Islandii, jak i Norwegii, nadal odnotowują znaczące efekty dostosowawcze w niektórych lub we wszystkich latach objętych badaniem.

Wyjątkowo silne wahania ilustrują również wrażliwość szacunków podatkowych na okoliczności, takie jak dramatyczny boom finansowy i bankructwo Islandii oraz, w przypadku Norwegii, konkretna zmiana w opodatkowaniu dywidend. To ostatnie odpowiada wnioskowi Yonzan et al. (2022), że zmiany w amerykańskim prawie podatkowym znacząco przyczyniły się do powiększającej się luki między szacunkami opartymi na badaniach ankietowych a szacunkami podatkowymi. W związku z tym priorytetem musi być charakter statystyk podatkowych, to, co robią, a czego nie, oraz jak to się zmienia w czasie.

Wraz z innymi ostatnimi badaniami dotyczącymi najwyższych dochodów w EU-SILC autorstwa Hlasny i Verme (2018) oraz Bartels i Metzing (2019), oparcie korekty najwyższych dochodów na danych zewnętrznych, a nie na cechach w próbie, wydaje się ważniejsze niż przyjęte w sprawie podejścia technicznego.

efekty

Wyniki te pokazują, że problem „brakującego szczytu” jest widoczny w badaniach dochodów gospodarstw domowych w stopniu, który jest zmienny w badaniach koordynowanych i prowadzonych we wspólnych ramach, nawet w gospodarkach rozwiniętych. To znacznie utrudnia monitorowanie, porównywanie i analizowanie poziomów i trendów nierówności dochodów oraz zrozumienie leżących u ich podstaw procesów przyczynowych w pracy.

Z perspektywy UE dwutorowa strategia wydaje się uzasadniona. Z jednej strony należy dalej promować i ułatwiać powiązanie badań EU-SILC z danymi administracyjnymi, aby wykorzystać potencjał tego powiązania w celu poprawy „pokrycia” najwyższych dochodów i ograniczenia potrzeby dostosowania po badaniu . Bez względu na to, jak bardzo jest to cenne, nie wydaje się, aby istniała „magiczna kula”, która rozwiąże problem, ponieważ nadal opiera się na pierwotnie badanej populacji i może mieć trudności z pełnym uchwyceniem dochodów z inwestycji. Jednocześnie można by następnie opracować „skorygowane” sumaryczne miary nierówności, które towarzyszyłyby obecnym niedostosowanym wskaźnikom dla tych krajów, w których dostępne statystyki podatkowe stanowią odpowiednią podstawę do takiego dostosowania. Czyniąc to, należy w pełni rozważyć zarówno niezliczone sposoby, w jakie statystyki oparte na podatkach odbiegają od podejść ankietowych do pomiaru dochodu, jak i charakter i ograniczenia samych środków podatkowych.

Mówiąc szerzej, sprostanie wyzwaniom, przed którymi stoją ankiety, aby odpowiednio uchwycić szczyt dystrybucji dochodów, oznacza wykorzystanie źródeł administracyjnych jako bardzo cennych informacji uzupełniających. Wymagane jest dokładne zrozumienie mocnych stron i ograniczeń obu źródeł w każdym konkretnym przypadku krajowym, ponieważ są one łączone w celu lepszego odzwierciedlenia dystrybucji dochodów.

Bibliografia

Atkinson, AB, T Piketty i E Saez (2011) Najwyższe dochody w długiej historii. Czasopismo Literatury Biznesowej 49(1):3-71.

Bartels, C. i M. Metzing (2019), „Zintegrowane podejście do najlepiej skorygowanego rozkładu dochodów”, Dziennik Nierówności Ekonomicznych 17(2): 125-143.

Blanchet T, L Chancel and A Gethin (2019), Czterdzieści lat nierówności w Europie, VoxEU.org, 22 kwietnia.

Blanchet, T, L Chancel i A Gethin (2021), „Dlaczego Europa jest bardziej równa niż Stany Zjednoczone?„, American Economic Journal: Ekonomia stosowanawkrótce.

Blanchet, T, I Flores i M Morgan (2022), „Waga bogatych: ulepszanie ankiet z wykorzystaniem danych podatkowych„, Dziennik Nierówności Ekonomicznych 20:119-150.

Carranza, R, M Morgan i B Nolan (2022), „Najważniejsze korekty dochodów i nierówności: badanie EU-SILC”, Weryfikacja dochodów i majątku.

Hlasny, V i P Verme (2018), Top Incomes and Inequality Measurement: A Comparative Analysis of Correction Methods using the EU SILC Data, ekonometria 6(2): 1-21.

Yonzan N, B Milanovic, S Morelli i J Gornick (2021), Mind the Gap: Disparities in Measured Income Between Survey and Tax Data, VoxEU.org, 5 listopada.

Yonzan, N, B Milanovic, S Morelli i J Gornick (2022), „Rysowanie linii: porównywanie szacunków dochodów szczytowych między danymi podatkowymi a danymi ankietowymi gospodarstw domowych„, Dziennik Nierówności Ekonomicznychi 20:67-95.

„Piwny maniak. Odkrywca. Nieuleczalny rozwiązywacz problemów. Podróżujący ninja. Pionier zombie. Amatorski twórca. Oddany orędownik mediów społecznościowych.”