Gospodarka

Polska: Spowalnia wzrost w przemyśle, odwraca się inflacja PPI…

Produkcja przemysłowa wzrosła o 6,8% r/r

poniżej naszych szacunków i oczekiwań rynkowych w październiku (ING: 8,8% r/r; konsensus: 8,1% r/r), po wzroście z 9,8% r/r we wrześniu. Produkcja wyrównana sezonowo spadła o 0,3% miesiąc do miesiąca. Wzrost produkcji przemysłowej pozostał solidny (9,3% r/r wobec 11,0% r/r we wrześniu), ale wyraźnie spowolniła produkcja energii (-16,2% r/r). Jednak oznaki spowolnienia zaczynają być powoli zauważalne także w sektorze produkcyjnym. Zmniejszył się pozytywny efekt poprawy globalnych łańcuchów dostaw

the

zaległości,

jest

zaczyna blaknąć. W sektorze wytwórczym stopniowo słabnie popyt (spadające zamówienia). Innymi słowy, negatywny efekt popytowy zaczyna dominować nad tymczasowym dodatnim impulsem podażowym. Przyspieszył wzrost produkcji w przemyśle motoryzacyjnym

41,6% r/r wobec 46,5% r/r we wrześniu i był o 5,2% niższy niż miesiąc wcześniej.

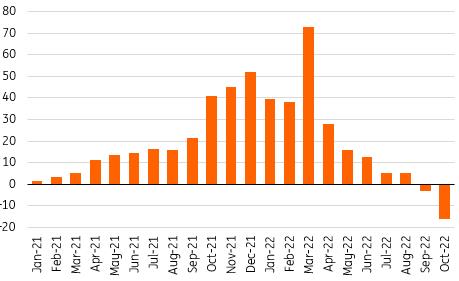

Wydatek energii spada od górnej podstawy odniesienia

Media elektryczne, gazowe, parowe i klimatyzacyjne, % r/r

WNP.

W krótkim okresie wzrost produkcji również prawdopodobnie ulegnie osłabieniu

Polski przemysł był dość odporny w III kw. 22, dzięki poprawie globalnych łańcuchów dostaw, ale październik mógł być ostatnim miesiącem, w którym odnotowano znaczny roczny wzrost produkcji. Oczekuje się, że w nadchodzących miesiącach ogólna produkcja ucierpi z powodu wysokiej bazy ubiegłorocznego imponującego (i trudnego do wyjaśnienia) wzrostu produkcji energii elektrycznej. Produkcja również powinna zwolnić, ponieważ zamówienia spadły, pozostawiając przełom 2022 i 2023 r. prawdopodobnie słaby. Rok 2023 nie powinien być jednak tak ponury, jak sugerują najbardziej pesymistyczne prognozy. W gospodarkach naszych partnerów handlowych panuje optymizm dzięki spadkowi cen gazu i znacznemu bodźcowi fiskalnemu w Europie Zachodniej i być może w Polsce.

Wzrost cen producentów zwalnia

Producent

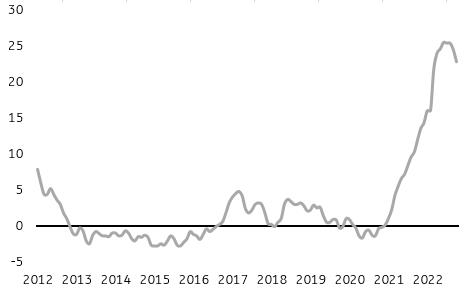

Ceny (PPI) wzrosły w zeszłym miesiącu o 22,9% r/r (ING i konsensus na poziomie 23,5% r/r) po wzroście o 24,6% r/r we wrześniu. Ceny produkcji wzrosły w ujęciu miesięcznym o 1,4%, podczas gdy w wytwarzaniu energii elektrycznej (drugi miesiąc z rzędu) nastąpił gwałtowny spadek (4,5% m/m). Szczyt inflacji PPI jest już prawdopodobnie za nami ze względu na spadek cen surowców i energii oraz wysoką bazę odniesienia. Ale proces przenoszenia wyższych kosztów na klienta jest daleki od zakończenia i powinien trwać jeszcze jakiś czas.

Inflacja cen producenta uległa odwróceniu

PPI, % r/r

WNP.

Polski PPI pokazuje zielone pędy globalnej dezinflacji. Jednak banki centralne na rynkach rozwiniętych

powiedz, że będzie

przedwcześnie, by ogłosić zwycięstwo nad falą

Inflacja. Warunki gospodarcze w USA i Europie nie są wystarczająco słabe, rynki pracy są mocne, a decydenci polityczni są gotowi do dalszego podnoszenia stóp procentowych, choć w

niższe wzrosty.

Perspektywy wzrostu gospodarczego raczej słabe

W 3Q22 był wzrost PKB

zgodnie z naszymi założeniami (3,5% r/r) i jesteśmy na dobrej drodze do jego osiągnięcia

około 5% wzrostu w całym 2022 roku. Należy zauważyć, że w okresie wzrostu

przekroczony

8% r/r na początku roku, spowolnił do około 3% w drugiej połowie roku. Dużą rolę odegrał w tym cykl inwentaryzacji. Spodziewamy się wyraźnie wolniejszego rocznego wzrostu liczby gospodarstw domowych

Konsumpcja i inwestycje w drugiej połowie 2022 r. Do spowolnienia polskiego PKB przyczyniły się również wysokie ceny, rosnące stopy procentowe, podwyższona niepewność geopolityczna oraz pogarszający się popyt zagraniczny.

W 2023 roku wzrost gospodarczy spowolni do około 1%. Teoretycznie słabsza gospodarka będzie sprzyjać dezinflacji, ale prognozujemy, że skumulowany roczny wzrost cen w przyszłym roku nadal będzie dwucyfrowy. Szczególny niepokój budzi utrzymująca się wysoka inflacja bazowa

oraz

zwraca uwagę, że wzrost cen energii w latach 2021-22 nadal będzie silnie odzwierciedlał się we wzroście cen detalicznych.

W krótkim okresie stopy procentowe pozostają niezmienione

RPP zakończyła obecny cykl podwyżek stóp procentowych i dalsze podwyżki są mało prawdopodobne do końca 2023 r., kiedy zobaczymy ich wznowienie przez NBP

cykl dokręcania. Jeśli tempo dezinflacji okaże się wolniejsze niż listopadowa prognoza NBP lub jeśli nowe prognozy wskażą na uporczywie wysoką inflację w 2024 r., decydenci mogą zdecydować się na dalsze zacieśnienie polityki pieniężnej.

„Piwny maniak. Odkrywca. Nieuleczalny rozwiązywacz problemów. Podróżujący ninja. Pionier zombie. Amatorski twórca. Oddany orędownik mediów społecznościowych.”